¿Cuál es el nuevo importe del SMI para el año 2020?

Durante este mes de enero, el Gobierno y los agentes sociales han alcanzado un acuerdo para el incremento del Salario Mínimo Interprofesional (SMI), que alcanzará los 950 euros brutos en 14 pagas.

Este pacto conlleva a que ningún trabajador asalariado que trabaje a tiempo completo pueda cobrar menos de esa cantidad.

¿Qué efectos tiene el nuevo SMI en las bases de cotización?

Este incremento también tendrá efectos sobre las bases mínimas de cotización del Régimen General de la Seguridad Social.

La base mínima cotización aumentará para la mayoría de las categorías profesionales hasta los 1.108 euros. La causa de esta cifra es que la Seguridad Social prorratea el sueldo de los trabajadores en 12 pagas en lugar de 14, de manera que este incremento alcanzará a la mayoría de trabajadores que en la actualidad cotizan por una base inferior a esa cantidad.

¿Quién asumirá este incremento?

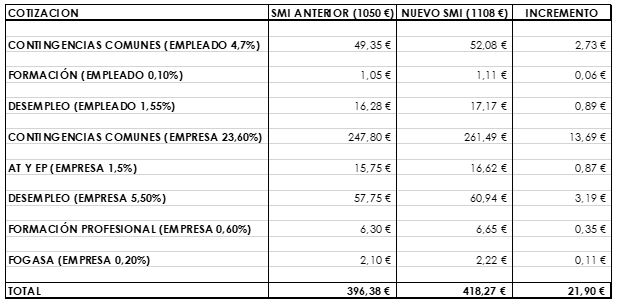

Queda claro que este incremento supone un aumento de costes salariales que tienen que asumir las empresas. En concreto, las empresas tendrán que asumir un sobrecoste de:

- 262 € al año por empleado (44 € a cargo del empleado y 219 € a cargo de la empresa) que antes cotizase por la base mínima, que se reparten de la siguiente manera:

¿Qué tipo de empresa se verá afectada?

Es destacable el dato que aporta el Instituto Nacional de Estadística (INE), que el 80% de los trabajadores con un salario inferior a los 950 euros, trabajan en empresas de menos de 50 trabajadores, con lo que esta medida tendrá impacto sobre todo a la pequeña y mediana empresa.